|

Der nachfolgende Artikel ist eine kostenfreie Leseprobe.

Kapitel 1: Brutto-/Netto-/Soziallohn, Grundsätze der betrieblichen Altersversorgung <Link Hier klicken> Kapitel 6: Unternehmervorsorge und Nachfolgeregelung in der bAV <Link Hier klicken> |

|

VL in Bausparen oder betriebliche Altersversorgung

VL-Anlage in Bausparen oder betriebliche Altersversorgung?

Die Anlage der vermögenswirksamen Leistungen (VL) in Bausparen und Beteiligungssparen war früher eine beliebte Anlageform und ist auch in vielen Tarifverträgen verankert.

Aber auch tarifungebundene Arbeitgeber gewähren den Arbeitnehmern die VL. Der überwiegende Teil der AN investiert die VL in Bausparverträge. Letztendlich wird unter gewissen Einkommensvoraussetzungen das Bausparen staatlich gefördert und hat bei so manchem Sparer dazu geführt, dass der Gedanke vom eigenem Heim entstanden ist.

Auch heute ist das Bausparen noch interessant, wenn man die günstigen Darlehenskonditionen berücksichtigt. Dies gilt jedoch nicht für die VL-Anlage, sondern ausschließlich auf Einzahlungen aus dem Nettoeinkommen. Warum die Wahl der VL-Anlage in einer betrieblichen Altersversorgung sinnvoller ist, wird deutlich, wenn man die nachfolgenden Punkte betrachtet.

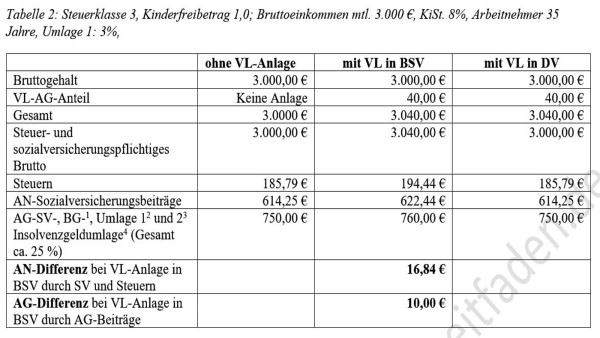

Hierbei muss allerdings – sofern der sozialversicherungspflichtige Bruttoverdienst nicht oberhalb der Beitragsbemessungsgrenze liegt - berücksichtigt werden, dass die VL-Anlage aus dem Nettogehalt erfolgt. Werden die VL beispielsweise in einer Direktversicherung (DV) angelegt, können die VL aus dem Bruttoeinkommen angelegt werden.

Die VL-Anlage im Bausparen führt dazu, dass für die VL auch Lohn-, Kirchensteuer, Solidaritätsbeitrag, Sozialversicherungsbeiträge fällig werden. Für den Arbeitgeber entstehen hierdurch ebenso Abgaben für:

Kranken-, Pflege-, Renten- und Arbeitslosenversicherung

Umlage 1

Umlage 2

Insolvenzgeldumlage

Bei der Anlage der VL in einer bAV (z. B.: Direktversicherung) entstehen i.d.R. keine Arbeitgeber-Abgaben.

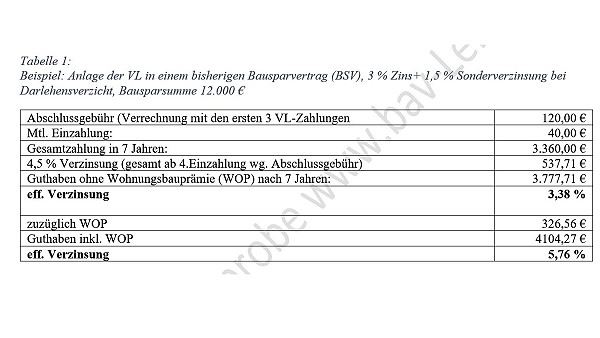

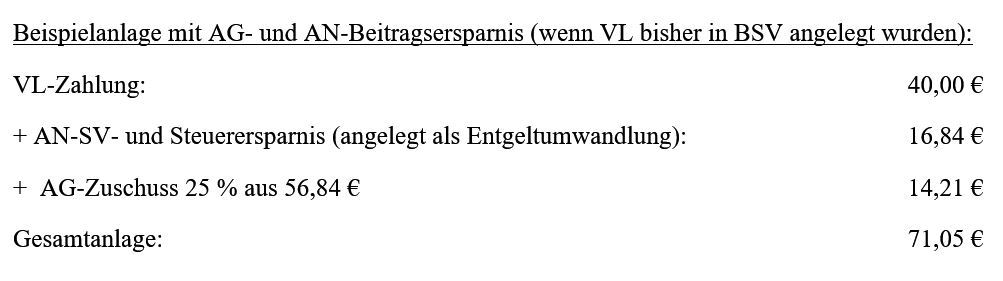

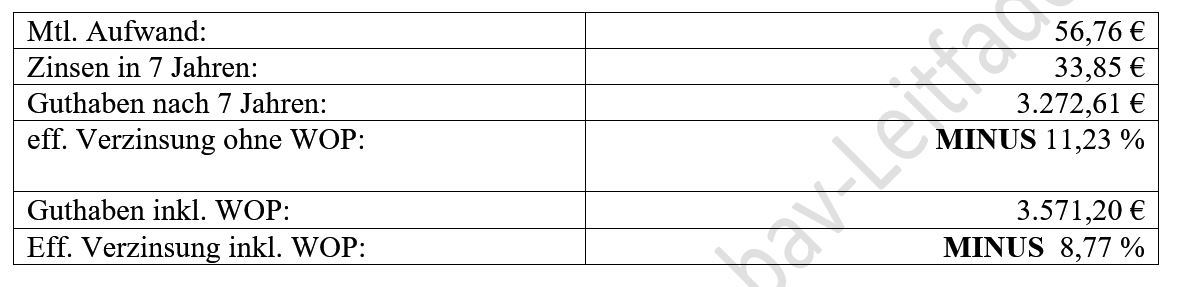

Werden die höheren Arbeitnehmerabzüge beim VL-Bausparvertrag berücksichtigt, so ist der Gesamtaufwand mtl. 56,84 € (40 € VL + 16,84 € höhere SV- und Steuerabgaben).

Für 56,84 € Monatsaufwand erhält der Bausparer eine Auszahlung von 4.076,30 € (wenn WOP-Anspruch besteht).

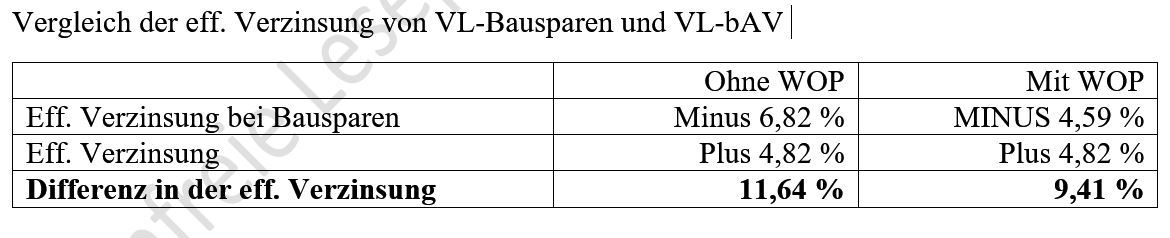

Die eff. Verzinsung beträgt hierdurch MINUS 4,59 %. Ohne WOP-Anspruch sinkt die eff. Verzinsung sogar auf MINUS 6,82 %.

Diese Berechnung ist in Zusammenhang mit einer vorhandenen Wahlfreiheit der VL-Anlage zu sehen. Die VL-Anlage kann – wenn der Tarifvertrag bzw. der AG dies zulässt - auch für die bAV (z. B.: Direktversicherung) genutzt werden.

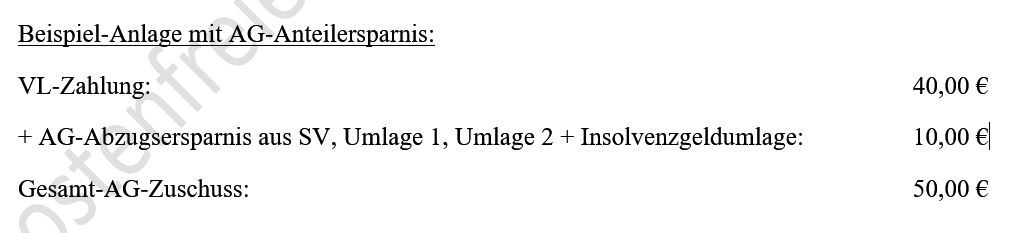

Darüber hinaus könnte der AG diese Art der VL-Förderung - ohne Mehraufwand – durch einen beitragsneutralen Arbeitgeberzuschuss von mtl. 10 € fördern (25 % AG-Beitragsersparnis gegenüber der VL-Anlage in BSV).

Bei einer Kapitalabfindung wäre der Auszahlungsbetrag im Jahr der Auszahlung voll zu versteuern und in den kommenden 10 Jahren ein Krankenkassenbeitrag (bei GKV-Versicherten: allgemeiner Beitragssatz) noch abzuziehen. Bei Privatversicherten entfällt der Abzug für die Kranken- und Pflegepflichtversicherung.

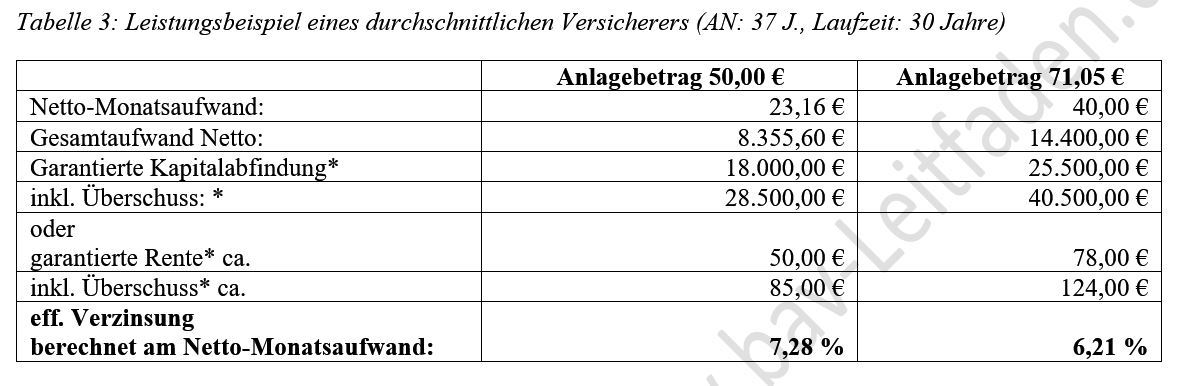

Bei einem Grenzsteuersatz von 22 % (wenn z.B. die Auszahlung im Kalenderjahr der vollen Rentenzahlung erfolgt, also das Arbeitsverhältnis nicht mehr besteht), ergibt sich eine Netto-Effektiv-Verzinsung von 5,92 bzw. 4,82 %.

Vergleich der eff. Verzinsung von VL-Bausparen und VL-bAV

Sofern sich der AN die Versicherungsleistung als lebenslange Rente auszahlen lässt, ist eine Effektivverzinsung von der Lebenserwartung abhängig.

Der Vorteil der lebenslangen Rentenzahlung ist, dass die Steuerbelastung erheblich geringer ist (bzw. aufgrund eines niedrigen „zu versteuernden Einkommens“ steuerfrei ist).

Auch bei der Wahl der Rentenzahlung wird ein Beitragssatz für gesetzlich Versicherte fällig (bei KVdR-Versicherten ca. 18,5 %), wodurch die Rente Netto 101,06 € beträgt (Tabelle 3: 124,00 € abzüglich 18,5%).

Da durch die VL-Zahlung - Direktversicherung - kein Beitragsanteil in die GRV fließt, sinkt der Rentenanspruch an die gesetzliche Rentenversicherung um 12,32€, wodurch die Altersversorgung trotzdem um 89,01 € höher ist.

Resümee:

Die Anlage der VL in Bausparen bietet zwar die Möglichkeit, dass alle 7 Jahre eine Auszahlung stattfindet, allerdings mit einer echten eff. Negativverzinsung von minus 6,82 %. Bei diesem Vergleich wurde ein alter Bausparvertrag mit einer 4,5 %-igen Verzinsung als Grundlage herangezogen.

Berücksichtigt man beim Bausparen die heutige Verzinsung von ca. 0,3 % Zins, dann ergibt sich folgende Leistung:

Die VL-Anlage in einem Bausparvertrag ist – wenn der Arbeitnehmer ein sozialversicherungspflichtiges Entgelt bis zur Beitragsbemessungsgrenze erhält - somit nicht mehr empfehlenswert. Sinnvoller ist die VL-Anlage in einer betrieblichen Altersversorgung als Direktversicherung.

Hierbei spielt es keine Rolle, ob die VL vollständig vom AG oder nur teilweise gezahlt werden.

Sofern der AN über der Beitragsbemessungsgrenze verdient, werden sich die Ergebnisse etwas verändern, da sich Sozialversicherungsersparnisse dann nur noch teilweise bzw. überhaupt nicht mehr ergeben.

Bezüglich der Weitergabe der AG-Sozialversicherungsersparnis ist es empfehlenswert eine Gesamtberechnung gem. Berechnungsformel des bav-Leitfadens durchzuführen (Ordner www.bav-Leitfaden.de Kapitel 10, bzw. webAPP ab Oktober 2018)

Wenn der AG diese Anlageform dem AN anbieten möchte, sollten auch die Voraussetzungen geprüft werden (Ordner www.bav-Leitfaden.de Checkliste AG-VL-Anlage).

* Berufsgenossenschaft: Der Beitragssatz der Berufsgenossenschaften ist unterschiedlich, wobei auch die Risikogruppen eine Rolle spielen können.

Die Umlage U1 muss von Arbeitgebern mit weniger als 30 Arbeitnehmern an die Krankenkassen gezahlt werden, damit im Falle der Krankheit des Arbeitnehmers der Arbeitgeber durch Erstattungen der Krankenkasse ein Teil der Arbeitnehmerkosten wieder zurückerhält. Der Umlagebeitrag ist von der Höhe der Erstattung des Krankengeldes und von der einzelnen Krankenkasse abhängig (zwischen 0,9 – 3,9 %).

Die Umlage 2 (Entgeltfortzahlung bei Mutterschaft) wird von allen Arbeitgebern gezahlt (unabhängig von Betriebsgröße) Beitragssatz zwischen 0,3 % - 0,49 %

Insolvenzgeldumlage Beitragssatz 2018: 0,08 %

§229 Abs. 1 Nr. 5 SGB V, Ausnahme: Freigrenze § 226 Abs. 2 SGB V

Berechnung der Rentenreduzierung Stand: 1.1.2018: (40 €*12 Monate):36.267 Euro x 30 Jahre x 31,03 = 12,32 € (Formel: Entgeltpunkte x Anzahl Jahre x aktueller Rentenwert)

Kostenfreie Leseprobe bav-Leitfaden.de © bav-Leitfaden.de

bav-Leitfaden.de – Der Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber

Autor: Werner Hoffmann (Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater (IHK)

{kind=link}